4月末 資産運用実績公開

目次

はじめに

86&プラド.comでは、将来のための資産運用にも取り組んでいます。

主な目的

・夫婦の老後資金

・日々のキャッシュフローの増加

・子どもの教育資金

これらにゆとりを持たせることを目標としています。

これまで株の買い方もわからないような完全な初心者でした。2−3冊の株式運用の本を読んだ後、2021年1月から証券口座を解説し、運用開始しました。

投資初心者が少額からの投資をコツコツやっていった場合の実績を、みなさんに公開していこうと思います。

※投資はに元本割れのリスクがあります。当サイトは利益を保証するものではありません。投資を実際に行われる際は、あくまでもご自身の判断で、十分に検討されてから取り組むようにお願いします。

株式投資、つみたてNISA取引には証券口座の開設が必須となります。

おすすめはネット証券のSBI証券です。私も個別株、つみたてNISA共にSBI証券を利用しています。

↓↓口座開設はこちらのリンクから可能です↓↓

投資方針

・生活防衛資金は現金で保持

・現金貯蓄も並行で行う

・その上で、余剰資金の運用として行う。

人によって投資に回せる金額には違いがあるでしょうし、生活資金を株式等のリスク資産につぎこむことなんかもってのほかだと思いますので、自分にとって適切なリスクを取れるようによく考えて投資運用をしていきましょう!

投資内容・実績公開

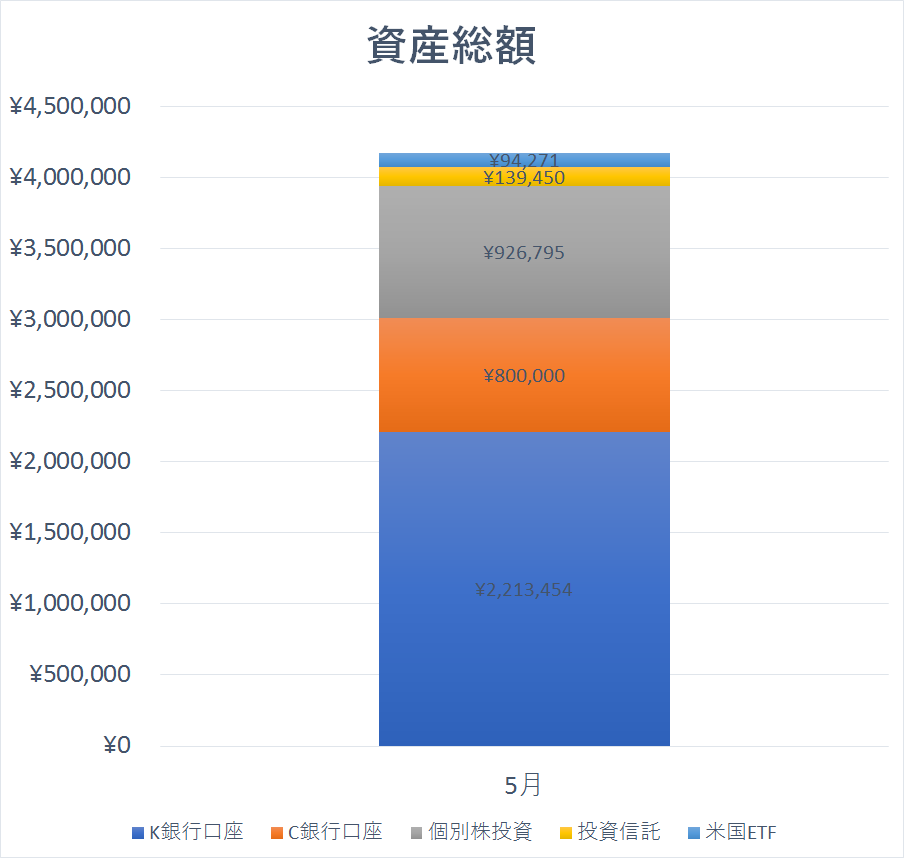

<資産総額>

まずは現在の我が家の資産全体の総額について赤裸々公開です(笑)

およそ410万円程になりますね。

まだまだ投資を始めたばかりですので、キャッシュポジションが多めです。生活防衛資金としては250万円程度で良いかと考えていますが、子どもも小さく、あまり大きなリスクを取って家族に心配をかけたくはないので、300万円程度をキャッシュで保有している形になります。

また、個別株投資は50万円スタートで、それ以外(投資信託、米国ETF)は0円からスタートしましたので、まだ大きな差がある状態ですね。

昨年まではいつまでたってもお金が増えなかったので、これでも増えたほうです!

これからこの比率がどうなっていくのか注目ですね!

次は、私の取り組んでいる投資について個別に紹介していきます。

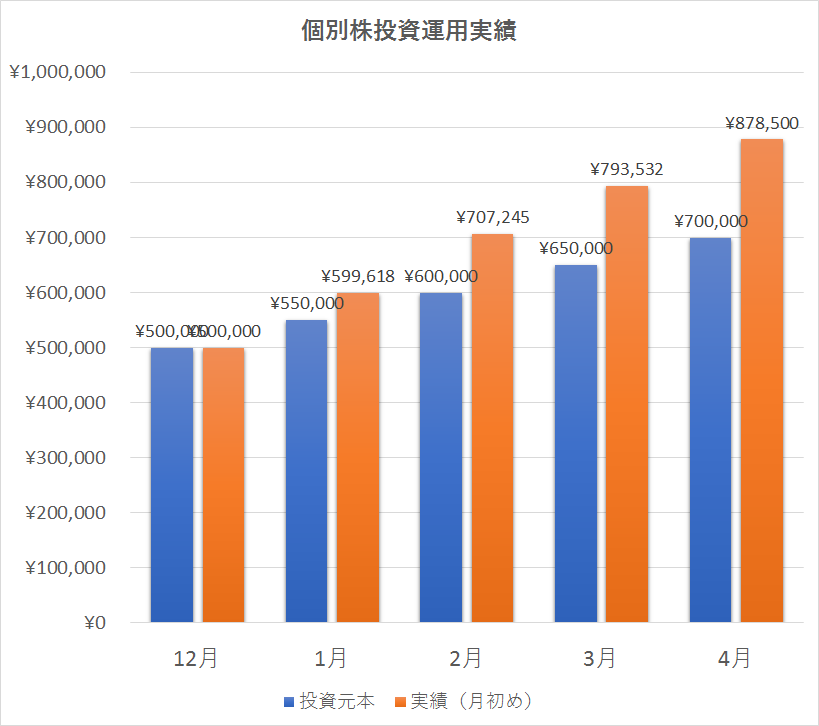

<個別株投資>

私個人としては、一番これを勉強しました。基本方針としては

・頭金(元金)は50万円からスタート

・毎月そこに5万円ずつ積立(入金)

・月々10%の利回りを目標にトレーディングしていく

上記のような基本方針でやってみています。月10%というのは非常にリスクをとった投資方針です。「無理な月にはムリ。そういう時は慌てずキープ」をモットーに投資を行っています。

早速ですが、実績です。

青が投資元金で、単純に50万円に5万円ずつ貯金した場合の金額だと思ってください。そして赤が投資実績です。

1〜3月は概ね月利回り10%が達成できました!!

リターンとしては約17万円ですので、いまのところつみたてNISAの利回りよりは遥かに高いことになります。その分リスクをとっていますので、今後もこれを維持できるかどうかはわかりませんけどね(笑)

4月に入りすこし伸び悩んでいる印象ですね。

もちろん、先に述べた通り毎月必ず10%増が達成できるとは思っていませんし、景気に左右されることもあると思います。また、リスク分散のために大体5〜10銘柄に分散投資する形をとっています。

実は、最近話題のオンキョー株も買っちゃったんですが、そこまでのダメージにはなっていません笑

市場からの脱落が一番もったいないパターンでしょうから、今後も適切なリスクをとりつつ、これからも頑張っていこうと思います!

株式は、始めてみるとわかりますが、保有株価の下落ってめちゃくちゃ辛いんですよね笑

あまりセカセカと損切りをするのではなく、いつか回復するのを待つって言うのが基本スタンスですが、やはりいざ保有株が暴落すると、売りたくなります。この気持ちとの葛藤がしょっちゅうありますので、個別株投資というのはやはり中級~上級者向けの投資法と言えるでしょう。

でも、ここで脱落しない程度の比率での運用が肝だと思います。(会社が潰れなければ笑)。

いつかこれが報われることを祈って、これからも頑張って続けていこうと思います!

<つみたてNISA>

投資初心者の方はつみたてNISAから始められる方も多いと思います。

私の場合、はじめから満額(年40万円)投資しています

●1月〜3月のつみたて設定

・三菱UFJ国際-eMAXIS Slim(8資産均等型):毎月11111円

・三井住友・DC年金バランス30(債権重点型):11111円

・SBIバンガード・S&P500インデックス・ファンド:11111円

当初はバランス型・債権重点型・株式100%と3つの方向性で運用していました。

最初の3ヶ月はとりあえずってことでYoutubeとかで勧められていた銘柄を買ってみた感じです。若いうちは、必ずしも債権等のリスクヘッジは必要ないように思ったので、4月からは株式メインの積立設定に変えてみました。こちらも実績は順次公開していきますね!

4月からのつみたて設定

・三菱UFJ国際-eMAXIS Slimバランス(8資産均等型):毎月5000円

・三菱UFJ国際-eMAXIS Slim全世界株式(オールカントリー):毎月10000円

・三井住友DS-三井住友・DC年金バランス30(債権重点型):毎月5000円

・SBI-SBI・バンガード・S&P500インデックス・ファンド:毎月13333円

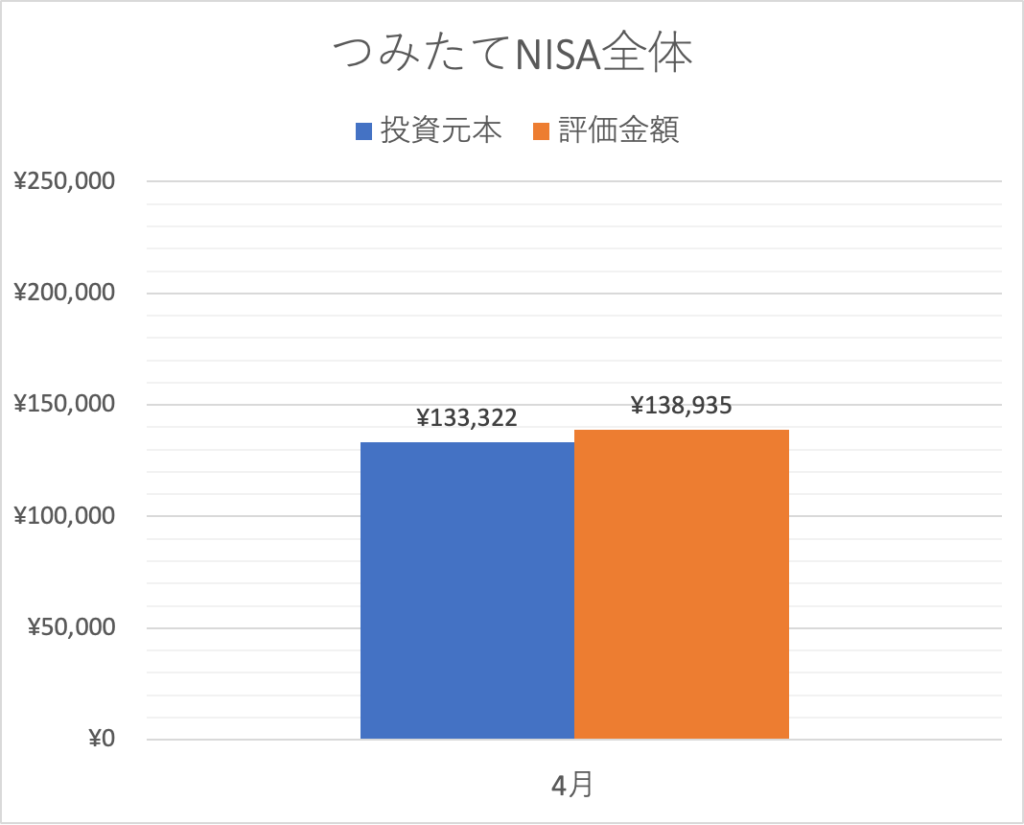

実績

投資信託総額

| 買付金額 | 評価額 | トータルリターン | |

| 総額 | 133,322円 | 138,935円 | 5,603円(+4.2%) |

全体で1ヶ月で4.2%の利回りとなっています。

年間利回り目標が3-5%の設定ですので、かなり好調といえますね。ただし、逆の見方をすれば相場が過熱気味という考え方も出来ます。実際コロナ渦の影響で資産運用を行う人がかなり増えている様子ですので、現在の購入額が高値掴みとなってしまっている可能性がありますので、あまり手放しで喜べる状況ではないのかもしれません。しかしながら積み立てNISAというのはドルコスト平均法に沿った方法ですのであまり気にしなくてもいいのかもしれません

続いては各銘柄ごとの分析です

三菱UFJ国際-eMAXIS Slimバランス(8資産均等型)

| 投資元本 | 評価金額 | トータルリターン | 利回り |

| ¥38,333 | ¥39,795 | ¥1,462 | 4% |

いわゆるバランス型の投信商品で、債権、国内株式、米国株式など複数の投資商品を均等に配分したものになります。なかなかの利回りですね。

こちらに関しては、まだ私が若いうちは長期運用前提ですので株式主体の商品を主体にしていこうと思い、積み立て設定は少なめにしています。

eMAXIS Slim全世界株式(オール・カントリー)

| 投資元本 | 評価金額 | トータルリターン | 利回り |

| ¥10,000 | ¥10,112 | ¥112 | 1% |

全世界株式への分散が期待できる商品ですので比率は多めにしています。

現状まだ1%の利回りですが、これからでしょう。

三井住友DS-三井住友・DC年金バランス30(債権重点型)

| 投資元本 | 評価金額 | トータルリターン | 利回り |

| ¥38,333 | ¥38,724 | ¥391 | 1% |

債権重点型のこちらの商品ですが、暴落時の精神安定剤として持つようなイメージですね。

不況に強いといわれる債権中心のファンドをひとつぐらい持っておいたほうが、暴落時のダメージが小さいと思い、こちらも小額ながら積み立てる方針としています。

SBI-SBI・バンガード・S&P500インデックス・ファンド

| 投資元本 | 評価金額 | トータルリターン | 利回り |

| ¥46,666 | ¥50,304 | ¥3,638 | 8% |

攻めの大本命とでもいえるでしょう。世界一優秀な経済指標といわれるS&P500に連動したインデックスファンドで、最近登場しました。他のS&P500連動の商品とほぼ内容は同じでしょうけど、信託報酬(手数料)が現時点最安値であることからこちらを選びました。株式100%の資産で、投資信託商品の中ではリスク幅は割と大きいわけですが、株式の成長性というものがもっとも大きいと期待してこちらの比率が現時点最も大きいです。

8%の利回りですので、かなり過熱気味といえます。いつか暴落がくる可能性はありますが、そういうつもりで構えていれば、強くいられるでしょう(笑)

基本的には投資信託は積み立てです。売りません。鬼ホールドです。

夫婦の老後資金の運用としてこつこつ続けて生きたいと思います。

<米国ETF>

基本方針

こちらは、配当金がもらえるような投資もやってみたかったので、細々とやってみている感じです。

現在は

・HDV(iシェアーズコア 米国高配当株ETF)

・SPYD(SPDRポートフォリオS&P500高配当株式ETF)

・VIG(バンガード米国増配株式ETF)

を保有しています。配当金は再投資せず、キャッシュフローの向上に用いるつもりです。

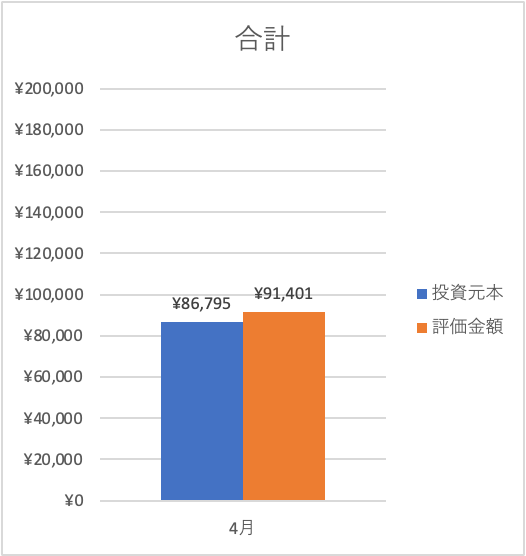

実績

総額

| 投資元本 | 評価金額 | 分配金($) |

| ¥86,795 | ¥91,401 | $2.62 |

HDV(iシェアーズコア 米国高配当株ETF)

| 投資元本 | 評価金額 | 分配金($) |

| ¥30,249 | ¥31,448 | $1.29 |

SPYD(SPDRポートフォリオS&P500高配当株式ETF)

| 投資元本 | 評価金額 | 分配金($) |

| ¥24,708 | ¥26,451 | $0.94 |

VIG(バンガード米国増配株式ETF)

| 投資元本 | 評価金額 | 分配金($) |

| ¥31,838 | ¥33,502 | $0.39 |

感想

こちらに関しては本当にまだ始めたばかりなので、損益もほとんどなく、これからの動向に注目といった具合ですね。

そして、先日初の配当金が入金されております。

上記にもありますが、金額はこちらです(為替レートは/ 円/ドル)。

HDV:1.29ドル(約140円)

SPYD:0.94ドル(約102円)

VIG:0.39ドル(約42円)

合計:2.62$

・・・・・少なっ!!って思いましたよね?笑。約280円ですからね。

ぶっちゃけ、今の時点では小遣いにもなりませんが、これが年4回もらえます。

これを毎月少しずつ購入していきます。現状では保有金額の約0.3〜1%がもらえる計算ですから、少しずつもらえる分配金も増えてくるわけです。

これって完全な不労所得ですからね。寝ていてももらえるお金。これは素晴らしい。

10000円で無駄遣いするくらいなら、こっちのほうがマシですよね。

もちろん投資はリスクも伴います。元本割れのリスクも十分理解した上で、良質な投資商品を選定した上で、あくまでも自己責任でお願いします。

とはいえ個人としては、この米国ETF、とても期待しています。というか、分配金ってとってもうれしい。感情的にも利益確定が自動で行われていると考えることもできるので、とても付き合いやすいものと感じます。現金貯金額がある程度の金額貯まったら、こちらに回す金額を増額しようかとも考えています。今後ここからの配当金は、毎年家族での贅沢に使えるといいなと考えています。

今後、こちらも、保有金額及び配当金を公開していこうと思いますので、よかったらこちらも楽しみにしててくださいね♪

まとめ

以上、初の投資実績・資産公開でした。

赤裸々公開です。勉強しつつではありますが、かなり手探り状態での運用をしていきます。

あんまり更新されなくなったら、そういうことです。そっとしておいてくださいね笑

プラドと86の2台持ちは、ご想像の通りお金がかかります。家計を圧迫するレベルです。お金の勉強を始めたのも、この2台の車を買ったのがきっかけでした。

僕にとって、86・プラドというのは贅沢なのは間違いありません。でも、僕の人生にとってとても重要なのも事実です。これらの車と幸せなカーライフを送るためにも、今後も金銭的にも困ることが無いように、日々考えていきたいと思います。

なお、我が家の資産運用はネット証券でトップシェアのSBI証券を使用して行っています。

個別株のアプリも使いやすく、非常におすすめですので、ぜひ口座開設はこちらからどうぞ。↓↓

最後まで読んでいただきありがとうございました!